房地合一稅2.0 《預售屋篇》 與換約須注意的重點

房地合一稅,是指賣出房子、土地時,「賣方」需要繳納的所得稅。

雖說是賣方義務,但「節稅」須趁早準備,在當初買房或修繕時就應保留相關發票。

房地合一制的核心精神是「鼓勵長期持有,抑制短期炒作」,所以,也有「免稅」或「退稅」的適用條件。

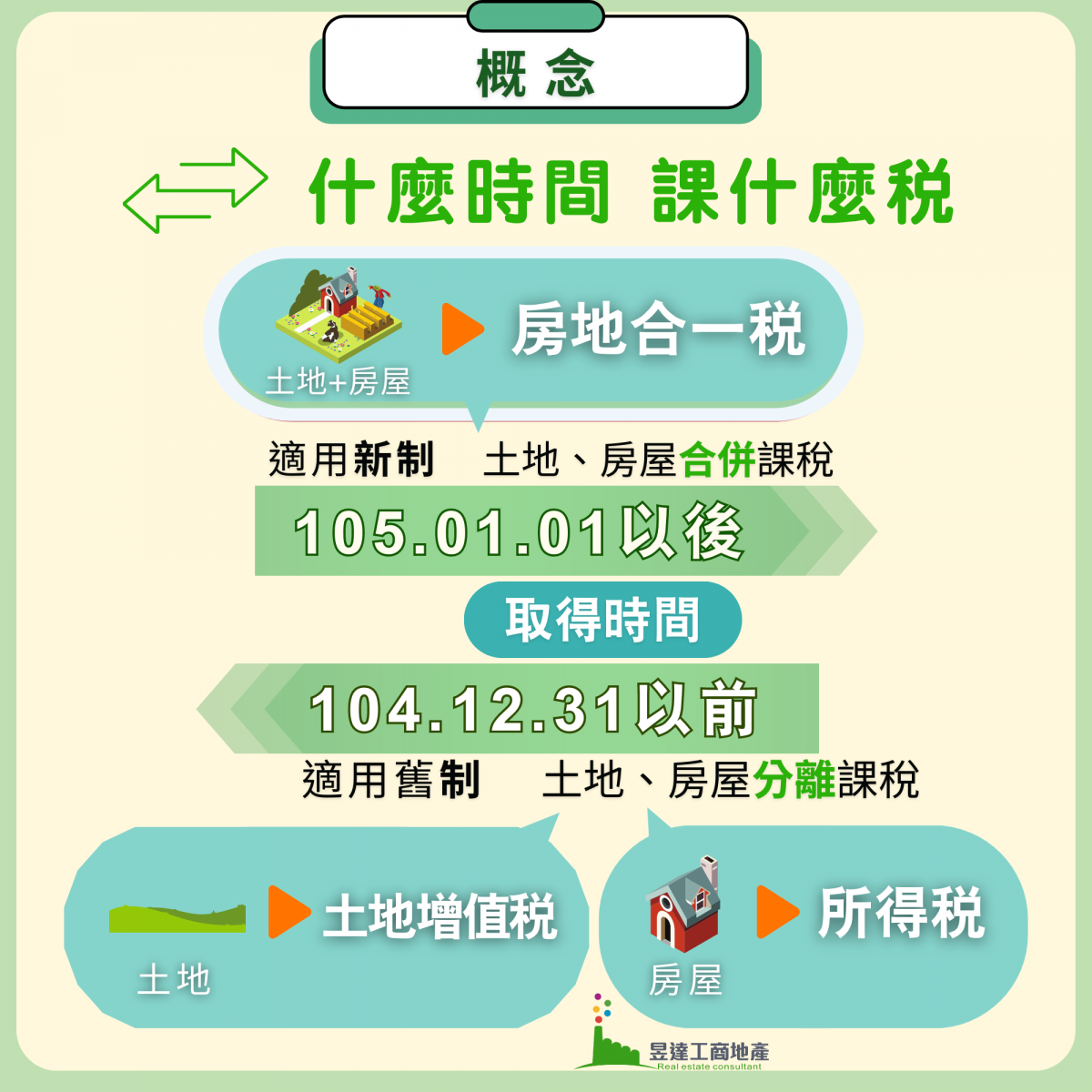

自從105年房地合一稅上路後,整合土地、建物的適用稅率,一併採取房地合一稅。

因此,該房地當初是在

(1)105年1月1日以後購入,適用新制(房地合一所得稅)。

(2)104年12月31日以前購入,適用舊制(土地增值稅+綜合所得稅)。

舉例說明:

(1)A君在103年8月1日購入房地,於111年9月1日出售→適用舊制(土地增值稅+綜合所得稅)。

(2)B君在105年2月1日購入房地,於111年3月1日出售→適用新制(房地合一所得稅)。

(上述出售日期,原則上以所有權移轉登記日為準)

新制試算(105年1月1日後取得)

➥ https://bit.ly/3iN1ss4

舊制試算(104年12月31日前取得)

➥ http://bit.ly/3GNAmc7

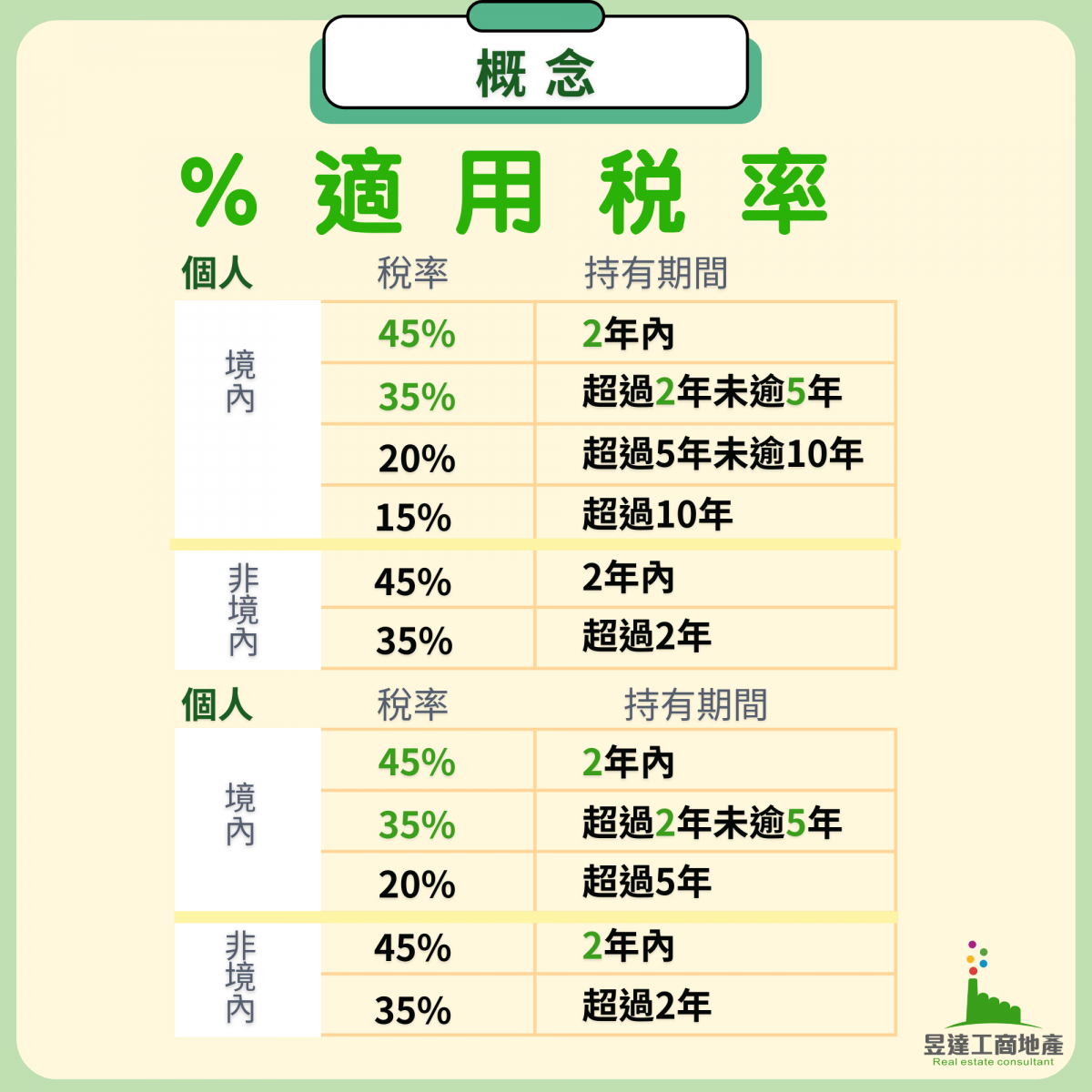

為了避免投資客炒房進行許多短期交易,政府推出房地合一稅2.0,從110年7月起正式上路。

修法後個人房地短期交易所得課重稅(35%、45%)的持有期間延長。

營利事業(法人)比照個人,按持有期間採差別稅率,分開計稅。

✅ 適用對象

110年7月起,交易下列項目

1. 105年1月1日以後取得房地。

2. 105年1月1日以後取得以設定地上權方式之房屋使用權。

3. 105年1月1日以後取得預售屋及其坐落基地。

4. 符合一定條件之股份或出資額。

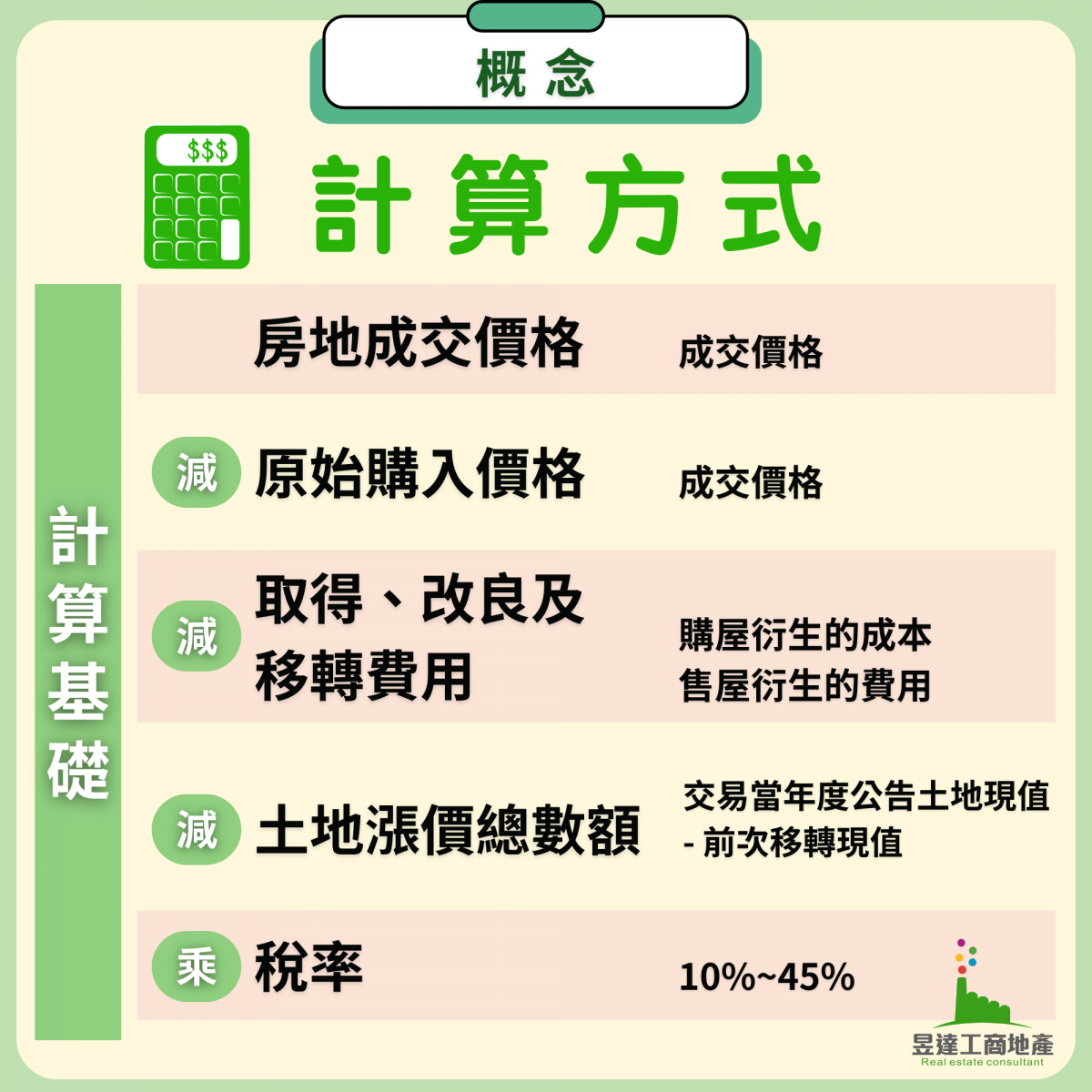

舉例說明

A君購買一戶1,000萬元房產,持有3年後出以1,460萬元售出,另外支付仲介及代書費用約45萬元,這段持有期間計算土地增值稅的土地漲價總數額約15萬元。

(成交價-取得成本-相關費用-土地漲價總數額)x35%

1460萬-1000萬-45萬-15萬=400萬

400萬x35%=140萬元房地合一稅

但是,若A君持有6年後售出,會因為適用「課稅所得400萬元扣除免稅額」,因此,免繳稅!

土地漲價總數額查詢

➥http://bit.ly/3kn6ETR

財政部網站快速試算

➥ https://bit.ly/3iN1ss4

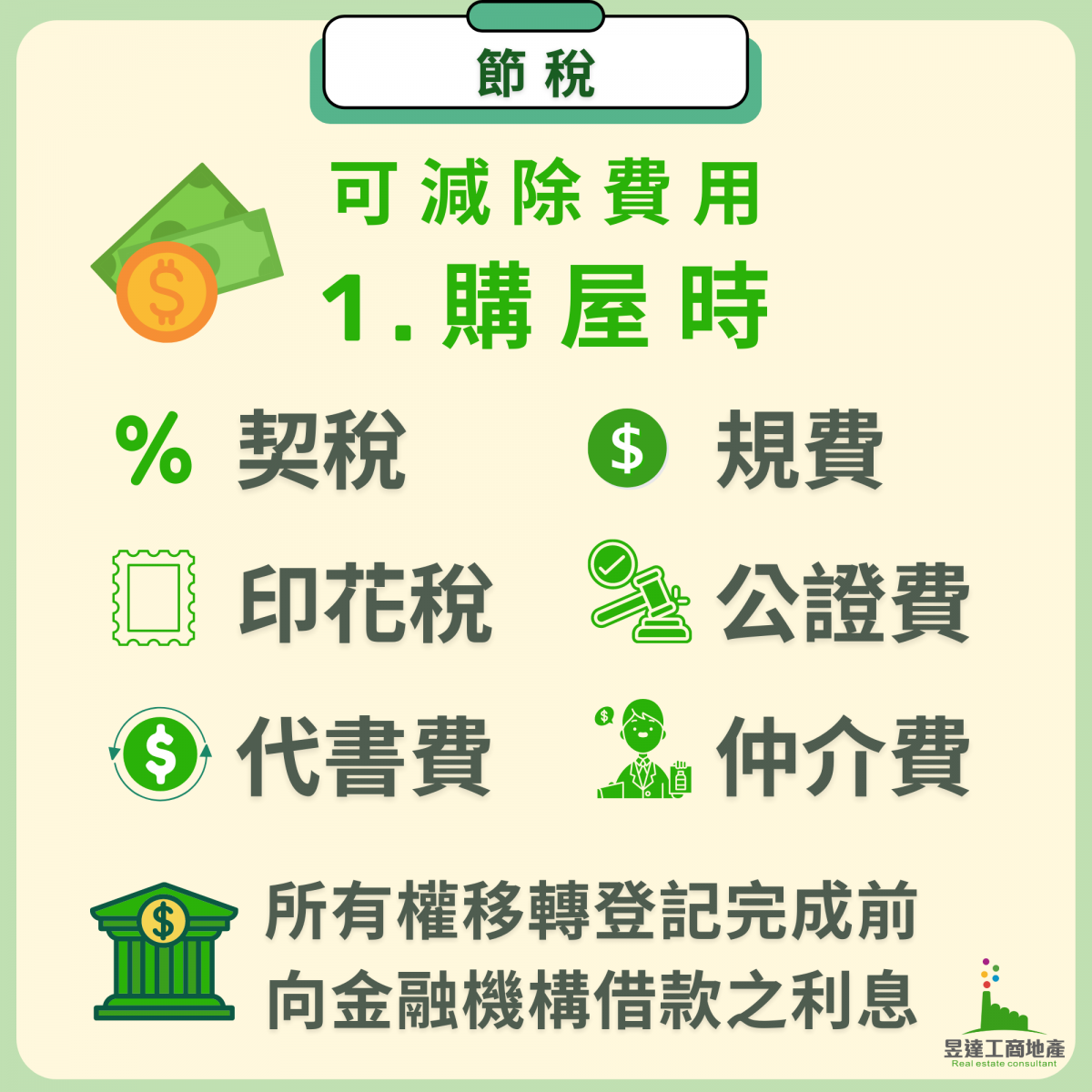

1.取得房地達可供使用狀態前支付的必要費用:

如購屋時的契稅、印花稅、代書費、規費、公證費、仲介費等費用,以及在房屋及土地所有權移轉登記完成前,向金融機構借款的利息。

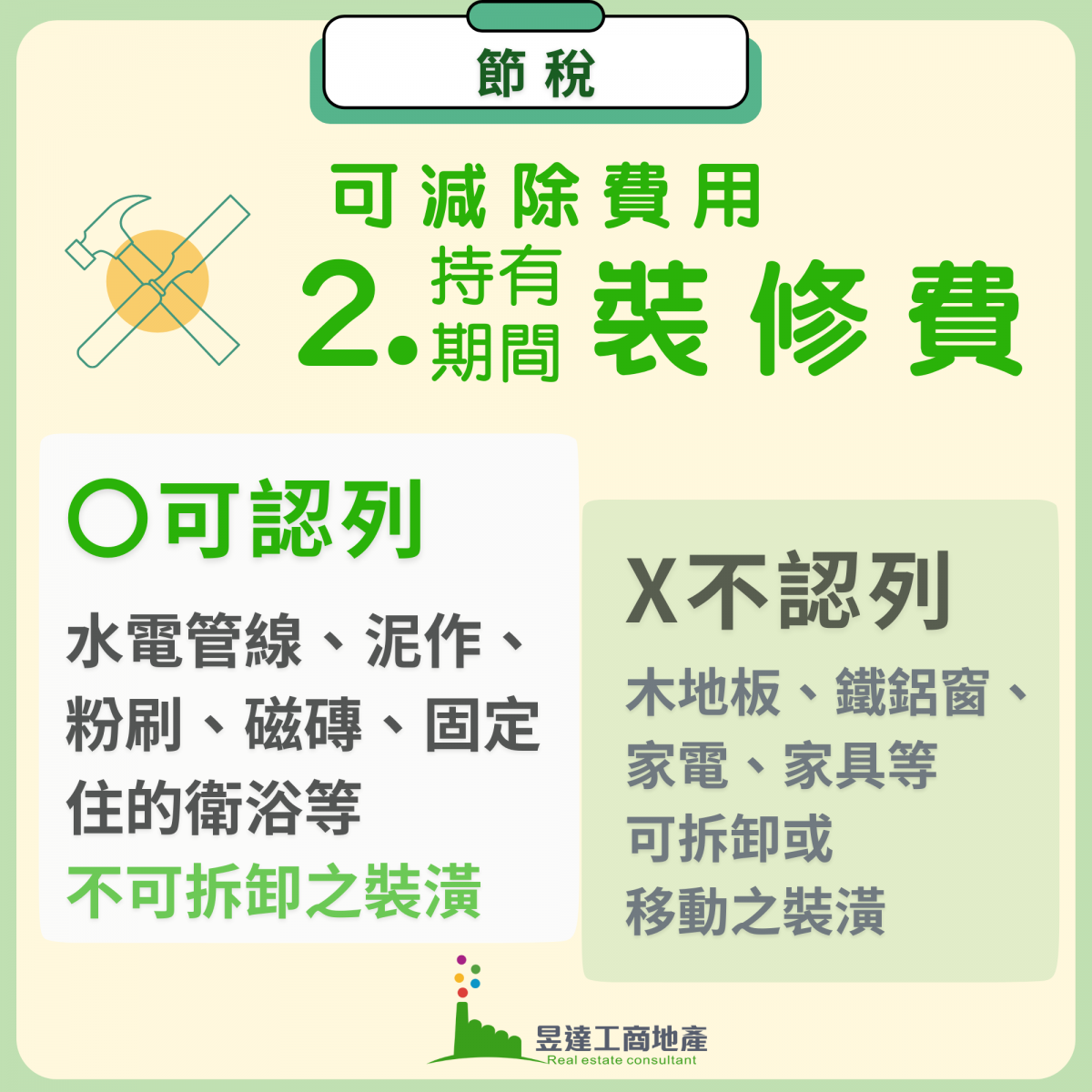

2.取得房屋後,於使用期間支付之增置、改良或修繕費(俗稱的裝修費),但須同時滿足能增加房屋價值或效能,且非二年內所能耗竭。

裝修費應備文件:

相關發票憑證、估價單及給付工程款等證明文件

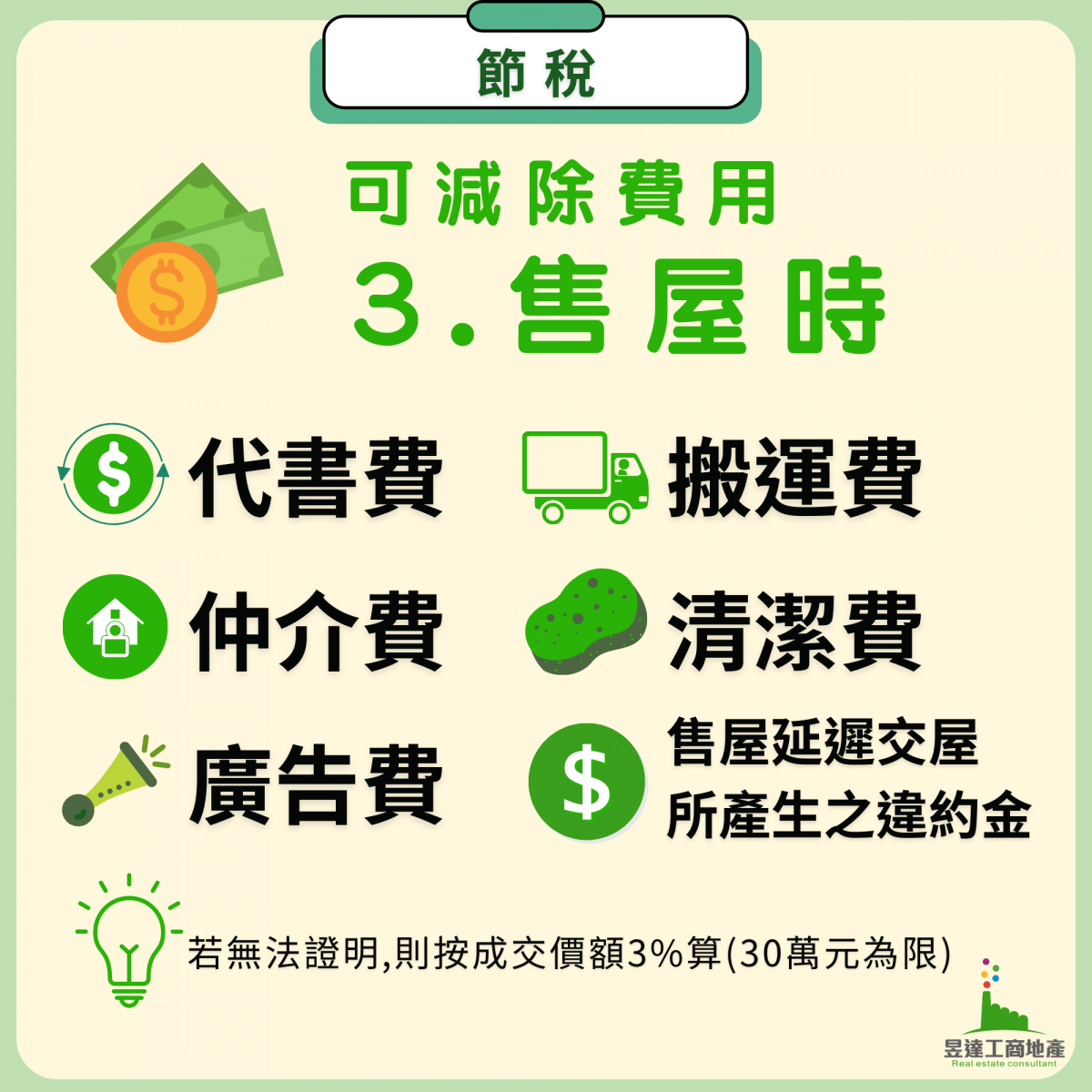

3.移轉費用:如售屋時所支付之仲介費、廣告費、清潔費、搬運費等;未能提示相關費用證明文件或提示相關費用金額小於成交價額×3%者,按成交價額3%計算,以 30 萬元為限。

⚠不可減除的費用

(房地持有期間的下列費用)

1. 房屋稅

2. 地價稅

3. 管理費

4. 清潔費

5. 水、電、瓦斯費

6. 金融機構借款利息

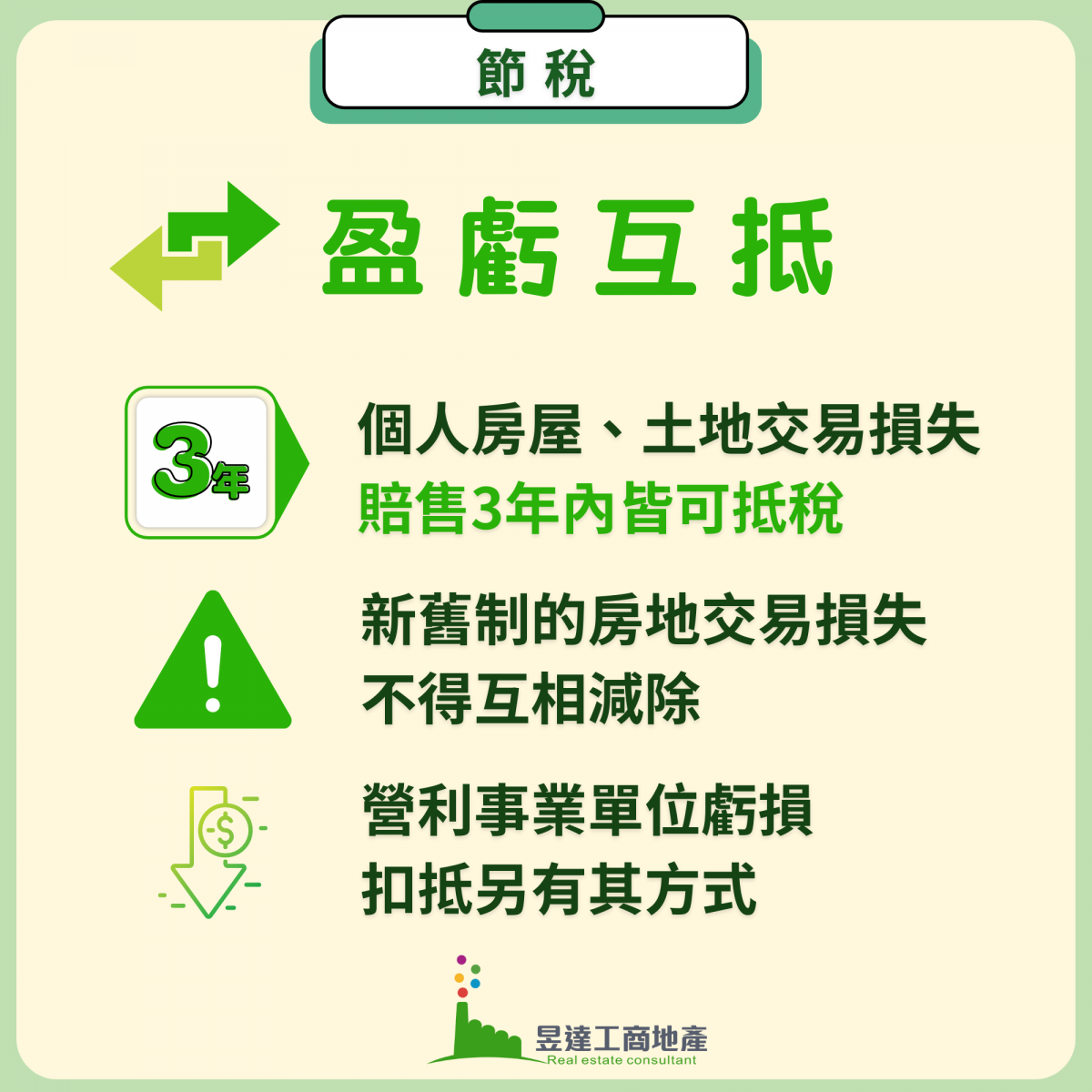

交易日前3年交易損失金額:

依房地合一新制計算之個人房屋、土地、房屋使用權、預售屋、股份或出資額交易損失,得自交易日以後3年內,自其他新制的交易所得中減除。

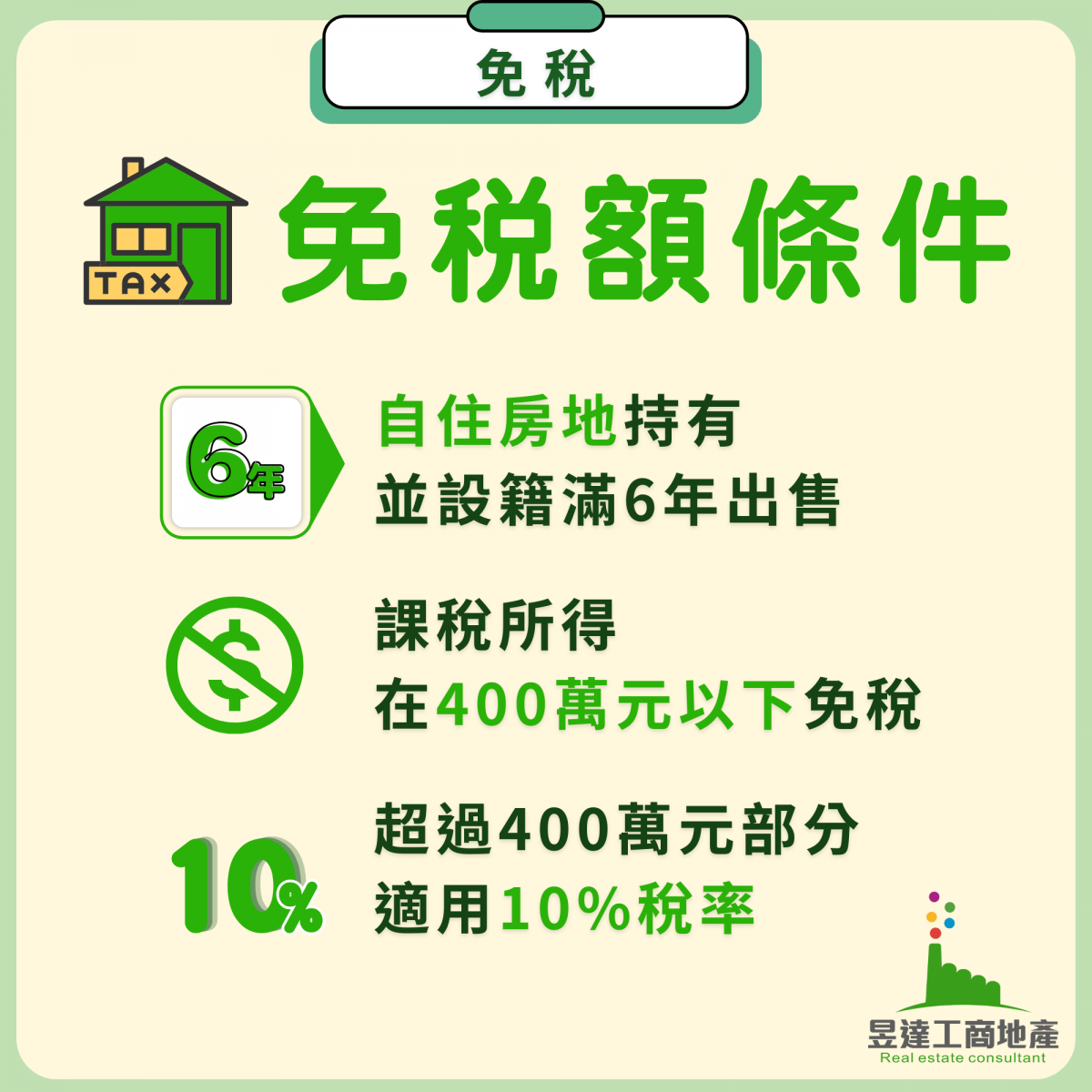

適用自住房地免稅額優惠,需同時符合下列規定:

(1)個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年。

(2)交易前6年內,無出租、供營業或執行業務使用。

(3)個人與其配偶及未成年子女,於交易前6年內未曾適用自住房地免稅優惠。

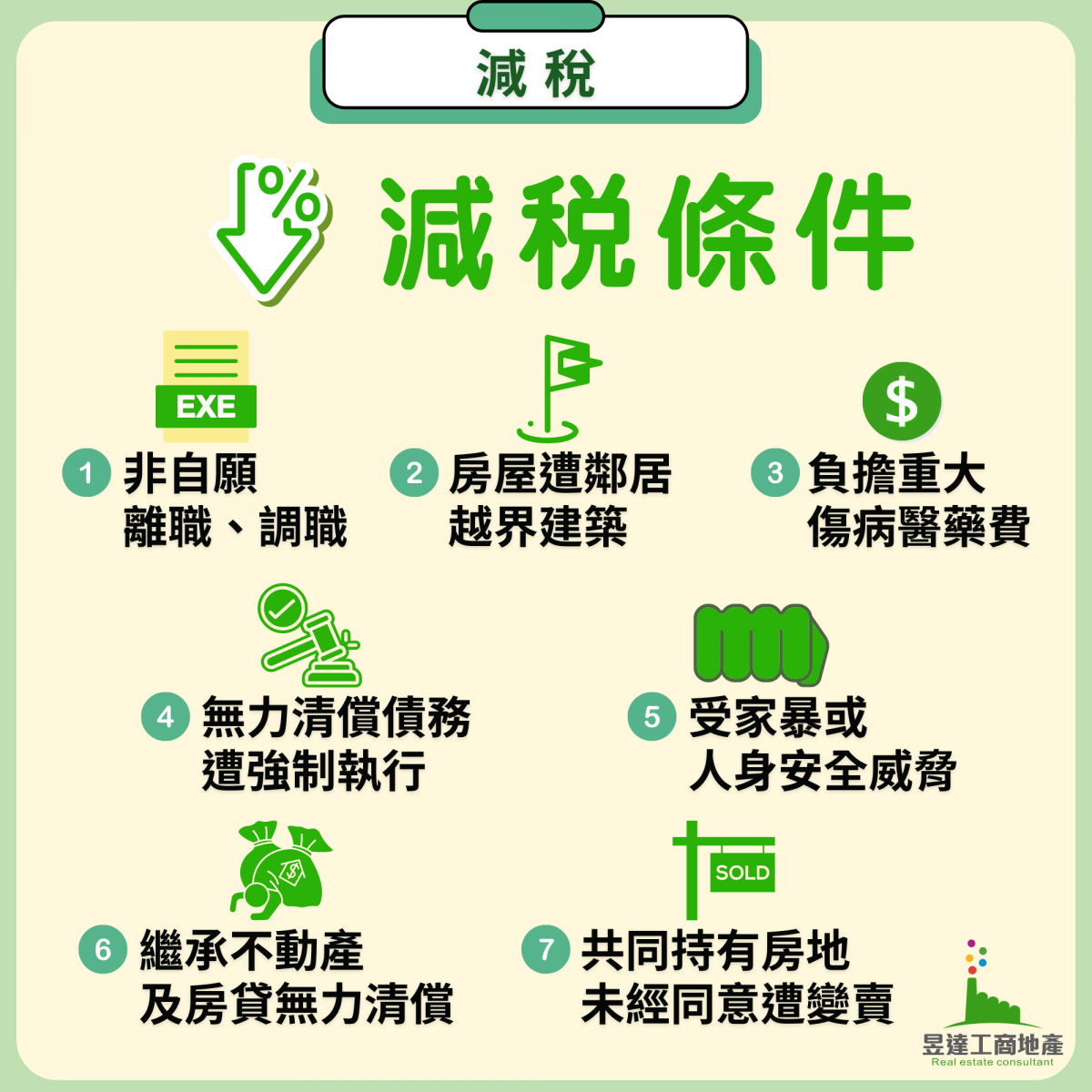

非自願因素交易5年以下房地,適用20%稅率(個人)

若賣屋須繳房地合一稅,在2年內完成先買後賣,或先賣後買,仍可申請「重購退稅」,退回先前所繳的稅!

舉例說明

A君賣屋

1500萬 成交價

80萬 房地合一稅

2年內又以

1200萬 購入新房

將會按比例退回64萬元

(1200萬/1500萬)x80萬=64萬

⚠貼心叮嚀

不論有無應納稅額,都必須在房屋、土地完成所有權移轉登記日後30天內至國稅局填寫房地合一稅申報書。

需要準備的文件包含:

• 申報書

• 買賣交易契約書影本

• 其他有關扣抵證明

.png)

參考資料:僑馥建經。